|

Miten tulkitset XY-graafeja

Lyhyesti

|

XY-graafit näyttävät

graafisesti, minkälaisia ovat yhtiöiden

arvostustasot suhteessa niiden kasvun ja kannattavuuden

näkymiin (ennusteisiin).

Yhtiöt sijoittautuvat graafeissa

siten että potentiaalisesti yliarvostetut yritykset

ovat graafin vasemmassa yläreunassa ja potentiaalisesti

aliarvostetut yritykset ovat graafin oikeassa alareunassa.

Jos yhtiöistä piirretty trendiviiva on

normaalin kaltainen (kts. viereinen kuva) eli se

kulkee suurinpiirtein vasemmasta alareunasta oikeaan

yläreunaan, niin silloin aliarvostetut yritykset

jäävät trendiviivan alle ja yliarvostetut

sen yläpuolelle. Huom. trendiviiva ei aina

välttämättä käyttäydy

näin, vaikka datan luotettavuudessa ei sinänsä

olisikaan mitään vikaa. Katso lisätietoja

alta.

|

Klikkaa

kuvaa suurentaaksesi sen |

Viemällä hiiren osoittimen kuvan pisteiden

päälle saat selville kyseisen yhtiön nimet,

parmetrien arvot sekä ennusteet tuottaneen analyytikon

nimen.

Kuviossa olevat yhtiöt on lueteltu myös kuvion

allaolevassa taulukossa (joitain ulkomaisia yhtiöitä

ei taulukossa välttämättä ole vaikka

ne ovatkin graafissa).

Historialliset parametrit testaavat toimivuutta

Huomaa että XY-graafeissa on myös historiallisia

lukuja: esim. P/E 2002 on verrattu EPS:n kasvuun vuosina

2002-2004. Näiden graafien ja taulukoiden ainoa tarkoitus

on todistaa tämän tarkastelun mielekkyys: jos

"historiallinen" eli vaikkapa tuo edellämainittu

2002 P/E-lukuun pohjautuva XY-graafi näyttää

aliarvostettuina juuri ne yritykset, jotka ovat viimeisen

kahden vuoden aikana nousseet kaikkein eniten, niin se

tietysti auttaa ketä tahansa pitämään

tarkastelua melko järkevänä myös tulevaisuuteen

nojaavien vuosien eli vaikkapa P/E 2005 osalta. Luonnollisesti

käyttäjän on syytä muistaa, että

"tulevaisuuteen nojaavat" XY-graafit ja taulukot

pohjautuvat tulevaisuuden EPS-kasvun

ennusteisiin, ja kuten kaikki tiedämme niin nuo

tulevaisuuden ennusteet eivät aina osu yksiin todellisen

kehityksen kanssa...

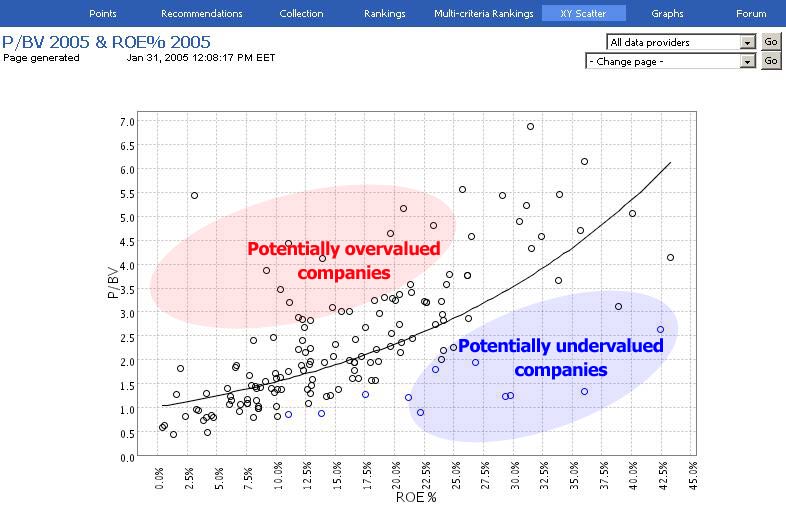

Arvostustaso Y-akselilla, selitys arvostukselle X-akselilla

Kaikki XY-graafit noudattavat samaa perusrakennetta:

Y-akseli - arvostuksen tunnusluku

Y-akselilla on aina yhtiön arvostusta kuvaava tunnusluku.

Mitä korkeammalla yhtiö on Y-akselilla, sitä

korkeampi on sen arvostustaso (esim. P/E, P/BV, EV/EBIT

-tunnusluvun mukaan). Täytyy kuitenkin muistaa, että

joskus korkea arvostustaso voi jopa enemmän kuin

kompensoitua esimerkiksi ennustetun kasvun tai kannattavuuden

takia ja siten korkeallekin arvostettu yhtiö voi

jopa olla houkutteleva.

X-akseli - arvostusta selittävä tunnusluku

X-akselilla on arvostusta selittävä muuttuja:

se kuvaa miksi yhtiön arvostus on/ei ole korkealla

tasolla. Esimerkiksi P/E-arvostusluvun kanssa käytetään

EPS:n (osakekohtaisen tuloksen) kasvua selittävänä

muuttujana X-akselilla. Korkea P/E-lukuhan on yleensä

nimenomaan merkki siitä, että yhtiöltä

odotetaan jatkossa kovaa tuloskasvua. Jos sitä ei

olekaan tulossa, niin yhtiön arvostutaso on suotta

turhan korkea (ja yhtiö on siten graafissamme todennäköisesti

yliarvostettujen yhtiöiden joukossa trendiviivan

yläpuolella).

Trendiviiva paljastaa korrelaation

Normaalisti yritykset sijoittuvat graafin siten, että

keskimäärin korkeamman arvostutason (esim. P/E)

omaavat yritykset omaavat myös suuremmat odotukset

tulevasta EPS:n kasvusta. Siten kaikkien yritysten perusteella

piirretty trendiviiva kaartuu normaalisti vasemmasta alakulmasta

ylöspäin.

Todellisuudessa näyttää kuitenkin välistä

olevan tilanteita, joissa XY-graafien trendiviiva on melko

tasainen tai se jopa kaartuu alaspäin. Tällaisessa

tapauksessa näyttäisi siis siltä, että

keskimäärin yhtiöiden arvostusparametrin

ja selittävien muuttujien välillä ei olisi

kunnollista korrelaatiota. Tämä voisi tietysti

periaatteessa johtua siitä, että Y-akselin arvostusmuuttuja

ja X-akselin selittävä muuttuja eivät olisi

"kovin hyvä pari" keskenään eli

että selittävä muuttuja ei olisikaan hyvä

selittämään arvostusmuuttujan erilaisia

tasoja. Toisaalta puhuttaessa tulevaisuuden ennusteita

sisältävistä graafeista voi toki olla niin

että analyytikoiden ennusteet olisivat epäluotettavia.

Kolmas ja ehkä uskomattomimmalta kuullostava mahdollinen

perustelu ilmiölle on tietysti se, että markkina

ei yksinkertaisesti ole hinnoitellut yhtiöitä

tehokkaasti eli että keskimäärinkin esimerkiksi

hyvän tuloskasvun omaavat yritykset on hinnoiteltu

liian matalalle. Tämä saattaa tietysti kuulostaa

järjettömältä oletukselta, joka aliarvioi

markkinoiden kykyä hinnoitella yhtiöt tehokkaasti,

mutta toivoisin että tähänkin vaihtoehtoon

suhtauduttaisiin avoimin mielin esimerkiksi seuraavan

todistusaineiston valossa.

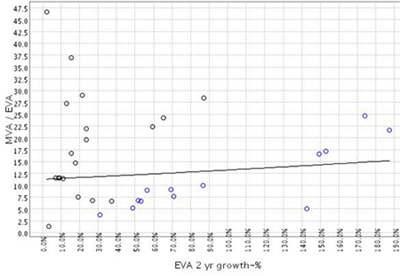

Alla on järjestelmästämme otettu taulukko

(ja graafi) joka kuvaa vuoden 2002 MVA/EVA -arvostusparametrillä

ja toisaalta 2002-2004 EVAn kasvulla aikaansaatua listausta.

Eli MVA/EVA vs. EVAn kasvu -tarkastelu ehdottaa jälkikäteistarkastelussa

että näihin seuraaviin yhtiöihin olisi

kannattanut sijoittaa pari vuotta sitten eli vuonna 2002:

...ja kuten Suomen pörssimarkkinoita seuranneet

henkilöt tietävät, niin nämä

kärjen 15 yhtiötä ovat kutakuinkin juuri

ne yhtiöt, joiden osakekurssi on kehittynyt kaikkein

parhaiten kuluneen parin vuoden (2002-2004) aikana. Tästä

huolimatta vastaava graafi näyttää vain

hyvin heikkoa korrelaatiota kuten allaolevasta kuviosta

voitte itse todeta (ja vaikka ottaisimme tarkasteluun

2002 P/E vs. EPS-kasvu 2002-2004 niin korrelaatio ei olisi

juurikaan parempi, minkä voitte itse todeta järjestelmästä

ottamalla esiin vastaavan sivun):

Tämä heikko korrelaatio ylläolevassa esimerkissä

kertoo hyvin sen, että markkinat eivät ole pystyneet

aikoinaan ennustamaan näiden kärkipään

yhtiöiden hyvää tuloskehitystä ja

siten ko yhtiöt olivat aliarvostettuja silloin pari

vuotta sitten. Mielestämme tämänkaltaiset

esimerkit kuvaavat hyvin myös sitä, että

markkinoilla on koko ajan hyviä mahdollisuuksia löytää

aliarvostettuja yrityksiä fundamentaalianalyysin

keinoin. Samassa yhteydessä haluan kuitenkin taas

muistuttaa, että tulevaisuuteen orientoituneet XY-graafit

ovat yhtä hyviä kuin nämä historialliset

tarkastelut ainoastaan siinä tapauksessa että

allaolevat ennusteet ovat myös

luotettavia.

XY-graafien parametrit

Nykyiset XY-graafit (sivut) on rakennettu seuraavien

muuttujien avulla:

|

Y-akseli (arvostusparametri)

|

X-akseli (selittävä parametri)

|

|

P/E (Hinta/Tulos)

|

EPS kasvu

|

|

P/BV (Hinta/Tasearvo)

|

Oman pääoman tuotto (ROE-%)

|

|

EV/EBIT (Yritysarvo/Liikevoitto)

|

Liikevoiton (EBIT) kasvu

|

|

MVA/EVA

|

EVA kasvu

|

Kaikissa nässä tapauksissa X-akselin selittävä

muuttuja on teoreettisesti hyvä selittämään

arvostusparametrin (Y-akselilla) tasoa. Jos sinulle tulee

mieleen vielä jokin sopiva yhdistelmä tähän

liittyen, niin kerro se meille

ja me laitamme myös sen järjestelmään.

Huom! - XY-graafien heikoin lenkki ovat ennusteet...

XY-graafeja tarkastellessa on syytä muistaa, että

etenkin X-akselin parametrit pohjautuvat analyytikkojen

tulevaisuuden ennusteisiin. Siten ne ovat yhtä luotettavia

tai epäluotettavia kuin nämä ennusteet.

Ja kuten kaikki tiedämme, niin ennusteet eivät

käytännössä koskaan osu täysin

oikeaan vaan ovat aina enemmän tai vähemmän

epätarkkoja. Siksi ennen nopeiden päätelmien

tekemistä yhtiöiden yli- tai aliarvostuksesta,

suosittelemme ehdottomasti, että klikkaatte taulukosta

vastaavan yhtiön nimeä ja sitä kautta siirrytte

ko yhtiön tarkempaan analyysiin, josta näette

yhtiöstä tehdyt ennusteet tarkemmalla tasolla

ja pystytte myös lukemaan (forum) analyytikon perustelut

ennusteilleen. Ja tietysti forumissa analyytikoilta voi

ja kannattaa myös kysyä asioita, joita hän

ei mahdollisesti ole selittänyt.

XY-graafeihin liittyvää arvonmääritysteoriaa

etenkin "P/BV / ROE-%" ja "MVA/EVA / EVA

kasvu" -graafeihin liittyen löytyy myös

EVA

valuation tutorial -esityksestä, joka sivuillamme

on valitettavasti vain englanninkielisenä. Hieman

samaa aihetta sivuava suomenkielinen

powerpoint-esitys löytyy kuitenkin täältä.

Tässä esityksessä ensimmäinen sivu

on englanniksi (lainauksia), mutta kaikki muu on suomeksi.

|