|

ROI (Return on Investment) eli sijoitetun pääoman

tuotto

ROI (Return On Investment)

Liikevoitto / Sijoitettu Pääoma

Miten lasketaan

Lasketaan siis jakamalla operatiivinen tulos (liikevoitto)

yhtiön toimintaan sitoutuneella pääomalla

(sijoitettu pääoma). Englanninkielisillä

termeillä kaava on: EBIT/Capital Invested. Sijoitettu

pääoma voidaan laskea esim. vähentämällä

korottomat velat taseen loppusummasta. Tai toisaalta samaan

lopputulemaan tietysti päästään jos

lasketaan yhteen oma pääoma + korolliset velat.

Sijoitetun pääoman tuotto kuvaa siis yhtiön

kaiken korollisen pääoman tuottoa (korotonta

pääomaa ei oteta tuoton laskemiseen mukaan).

Siinä siis on aidosti kuvattu koko operatiivisen

toiminnan kannattavuus eli yhtiön liiketoiminnan

tulos (liikevoitto) ennen kuin tuloksesta on vähennetty

esim. vieraan pääoman (velan) kustannuksia.

Toisaalta sijoitetun pääoman tuotosta ei (yleensä)

vähennetä myöskään veroja.

Mitä kuvaa

ROI kuvaa sitä miten yhtiön normaali toiminta

tuottaa eli miten kannattavaa itse toiminta on. Tämä

tuotto on karkeasti ottaen vertailukelpoinen (tai ainakin

paras vastine) yksittäisen sijoittajan tuotolle:

jos sinä olet sijoittaja ja sijoitat vaikkapa 100

rahaa jonnekin ja vuoden kuluttua sijoituksesi arvo on

120, niin tällöinhän tuottosi on ollut

20% (20/100). Ihan vastaavasti yhtiö on sijoittanut

rahaa jonnekin (koneisiin, kalustoon, käyttöpääomaan)

ja saa sille jonkin vuosittaisen tuoton (liikevoitto).

Itse asiassa analogia on sinänsäkin hyvä

että nämä tuotot: sinun sijoituksesi tuotto

tiettyyn arvopaperiin ja toisaalta yrityksen sijoitetun

pääoman tuotto korreloivat kohtuullisesti pidemmällä

aikavälillä: jos yhtiön sijoitetun pääoman

tuotto on vaikkapa 10 vuoden ajan koko ajan noin 5% vuodessa,

niin jos olet sijoittanut tähän yhtiöön

rahojasi, niin sinun sijoituksesi tuotto ko osakkeesta

ei millään voi aivan valtavasti poiketa tästä

5%:sta (oletetaan nyt yksinkertaisuuden vuoksi että

yrityksellä ei ole ollenkaan velkaa).

Kysehän on kuitenkin siitä että olet ostanut

osuuden yhtiöstä ja siten olet ostanut osuuden

yhtiön pääoman tuotosta. Sinun tuottosi

voi toki lyhyellä aikavälillä erota yhtiön

pääoman tuotosta, koska yhtiön arvostus

voi vaihdella todellisen arvon ympärillä eli

olet esim. saanut osuutesi ehkä "halvalla"

eli vaikkapa alle substanssiarvon jolloin olet maksanut

vaikkapa 100 EUR osuudesta vähemmän kuin sata

euroa (jolloin tuottosi on helposti yhtiön pääoman

tuottoa suurempi), tai sitten olet ostanut osuutesi kalliimmalla

eli vaikkapa substanssiarvoa korkeammalla hinnalla jolloin

olet maksanut 100 EUR osuudesta enemmän kuin sata

euroa (ja jolloin tuottosi on helpommin yhtiön pääoman

tuottoa pienempi).

Tulkinta

Hyvin nopea nyrkkisääntö tunnusluvun

tulkinnalle on tietysti se että jos toiminnan tuotto

(ROI) on pienempi kuin vieraan pääoman kustannus,

niin toiminta on kannattamatonta. Eli nykyisen korkotason

aikaan voidaan sanoa että jos ROI-% on alle 5%, niin

toiminta on kannattamatonta - siinäkin tapauksessa

että koko yhtiön tulos olisi kuitenkin voitollinen

(kovin paljon plussan puolella tulos ei yleensä ole

jos ROI-% on alle 5% tai edes lähellä sitä).

Ottaen huomioon että liiketoimintaan liittyy yleensä

aina enemmän tai vähemmän riskiä,

niin kohtuullisen pääoman tuoton pitäisi

siksi olla selvästi yleistä korkokantaa suurempi

eli nykyisillä korkotasoilla ROI-%:n pitäisi

olla mieluummin yli 10%, jotta toimintaa voidaan aidosti

kuvata kannattavaksi. Poikkeuksen tekevät ehkä

hyvin matalan riskin toimialat, joilla kilpailutilanne

pitää huolen siitä että kannattavuus

ei yleensä juuri 10% yli voi kohota ja näillä

toimialoilla liiketoimintaa voidaan luonnehtia kannattavaksi

vaikka pääoman tuotto (ROI-%) ei olisikaan kuin

esim. 7%-9%. Tämänkaltaisia aloja ovat esim.

kiinteistöjen vuokraus (Sponda, Technopolis, Citycon

yms) ja toisaalta joku ehkä saattaisi lukea samaan

kategoriaan myös vähittäiskaupan (Kesko,

Stockmann), joskin tästä jälkimmäisestä

alasta voidaan jo ehkä olla montaa mieltä -

ei tuo vähittäiskauppa välttämättä

tänä päivänä nyt niin riskitöntä

ole kun katsoo Keskon kilpailua Lidlin ja SOK-ryhmän

kanssa ja toisaalta Stockmannin tuotevalikoimaa sekä

Venäjän liiketoimintaa.

Pääoman tuotto on yleensä ottaen (sekä

ROI että oman pääoman tuotto ROE) kaikkein

tärkeimpiä parametreja yritystoiminnan arvioinnissa.

Pääoman tuottoluvut eivät toki kerro itsessään

yrityksen arvostuksesta (halpa/kallis) ja siten sijoittaja

tarvitsee niitä tarkkaillessaan tuekseen arvostuslukuja,

mutta toisaalta voidaan sanoa niinkin että moni sofistikoitunut

sijoittaja ei koskaan jätä arvostusta esim.

esim. P/E, P/BV-lukuja pohtiessaan arvioimatta yhtiön

pääoman tuottoa, koska pääoman tuotto

on niin keskeinen arvostukseen vaikuttava tekijä.

Pääoman tuotto on myös varsin usein yksi

keskeisimmistä ellei jopa keskeisin tunnusluku, jota

yritykset itse seuraavat toiminnastaan ylätason tunnuslukuna.

Se on toisaalta hyvä asia että pääoman

tuottoon kiinnitetään paljon huomiota, mutta

liian tiukasti ei voi toki seurata edes tätä

lukua siinä mielessä että pääoman

tuoton heikkeneminen ei aina kaikissa tilanteissa kerro

kannattavuuden heikkemisestä ja päinvastoin.

Sijoittajan kannalta tällä asialla ei juurikaan

ole merkitystä eli kyseessä on lähinnä

yhtiöiden operatiivisen ohjauksen ongelma, mutta

tämän perusongelman ymmärtäminen auttaa

toki ymmärtämään myös arvonmäärityksen

problematiikkaa ja siten asiasta kiinnostuneet voivat

katsoa tähän asiaan liittyen lisätietoja

esim. tästä esityksestä

tai tästä

artikkelista (molemmat englanninkielisiä). Tämä

ROIn ohjauksellinen virhe ei kuitenkaan missään

tapauksessa tarkoita että ROI olisi mittarina itsessään

jotenkin huono. ROI on kaikenkaikkiaan erittäin tärkeä

ja tarpeellinen sekä erityisesti sjoittajalle hyödyllinen

mittari.

Saa yleensä arvoja:

Kuten yllä todettiin niin yleisesti ottaen voidaan

sanoa että ROI:n olisi vähintään noin

10% tai mieluummin sen paremmalla puolella. Suomalaisten

yhtiöiden sijoitetun pääoman tuoton keskiarvo

näyttää olevan hieman yli 15% ja parhaimmat

it-yhtiöt (kuten Nokia, Vacon, Basware) ja konepajat

tms. (Ponsse, Kone, Rautaruukki, YIT, KCI) näyttävät

tuottavan suunnilleen 30-40% sijoitetun pääoman

tuottoa. Karkeasti ottaen hyvin kilpailussa ja raskaassa

teollisuudessa on yleensä erittäin vaikeaa päästä

yli 20% sijoitetun pääoman tuottoon kovin suuren

liiketoiminnan osalta koska näin hyvät tuotot

houkuttavat kilpailua ja siten investointeja, mitkä

sitten luonnollisesti laskevat tuotteiden loppuhintoja

ja sitä kautta kaikkien kilpailijoiden pääoman

tuottoa. Siten esim. konepajayhtiöiden ja rakennusteollisuuden

osalta voidaan sanoa että kyse on joko jostain korkeasuhdanteen

aikaisesta piikistä tai erittäin hyvästä

strategiasta/kilpailueduista, joiden avulla on mahdollista

saavuttaa muita kilpailijoita paremmat katteet ja pääoman

tuotto.

Käyttö valuatumin järjestelmässä

Valuatumin järjestelmässä pääoman

tuottolukuja eli ROI- ja ROE-lukujen mukaan kannattaa

tietysti rankata yhtiöitä esim. rankingsissä

ja sen sofistikoiduimmissa versioissa eli esim. MCR:ssä

(monimuuttujaranking). Toisaalta scatter on erittäin

hyvä paikka, jossa pääoman tuottoa ja yhtiöiden

hinnoittelulukuja kannattaa verrata. Teorian mukaanhan

hyvä pääoman tuotto ja korkea pääoman

arvostus (esim. P/BV) kulkevat käsi kädessä

ja tämän mukaan yhiöiden potentiaalista

yli- ja aliarvostusta kannattaa tarkastella kuten

P/BV-esittelyssä näytettiin.

Muuta tunnuslukuun liittyvää:

Sijoitetun pääoman tuoton eri nimet

Rakkaalla lapsellahan on monta nimeä ja siten ROI:lla

on myös erilaisia nimityksiä vaikka muille jakaa.

Jos aivan tarkkoja ollaan, niin nämä eri määritelmät

saattavat toki hiuksenhienosti erota toisistaan sen sen

mukaan otetaanko jotain kokonaisuuden kannalta vähemmän

tärkeitä eriä mukaan vai ei. Joissain määritelmissä

liikevoittoon esim. lisätään vielä

esim. rahoitustuotot (alla on lueteltu muitakin laskentatapojen

eroja). Myös sijoitetun pääoman määrittely

eroaa usein siinä otetaanko jotain tiettyjä

pieniä eriä mukaan vai ei. Nämä erot

eivät kuitenkaan useimmissa tapauksissa kovin monella

kymmenyksellä itse lukua muuta.

Sijoitetun pääoman tuoton eri nimityksiä

ovat ainakin seuraavat:

ROI - Return on Investment

ROCE- Return on Capital Employed

ROIC- Return on Invested Capital

RONA- Return on Net Assets

Ja hyvin lähitermi on myös ROA (Return on Assets),

joskin sen laskeminen on sikäli lähtökohtaisesti

hieman erilaista että siinä mukana ovat myös

korottomat velat. ROA on kuitenkin näppärä

tunnusluku, jos vertaillaan sellaisia pienyrityksiä,

jotka ovat taloudellisessa ahdingossa ja joissa on vaara

että ne käyttävät korottomia velkoja

huonon maksukykynsä puskurina. Tällöin

niille voi kertyä merkittävä määrä

korottomia velkoja ja se luonnollisesti parantaa sijoitetun

pääoman tuottoa koska siinä sijoitetussa

pääomassa eivät lähtkökohtaisesti

ole mukana korottomat erät. Tällainen, maksuvalmiuskriisiin

viittaava toiminta on tietysti harvinaista isojen yritysten

kohdalla, mutta silti aika ajoin jotkin suomalaisetkin

pörssiyritykset ovat joutuneet tilanteeseen (jopa

lähihistoriassa eli 2000-luvun aikana) jossa ne ovat

tilinpäätöstietojenkin mukaan aivan selvästi

joutuneet käyttämään tällaista

"rahoitustapaa" eli ovat jättäneet

velkojaan maksamatta.

Eroavaisuuden johtuvat mm.

Yllämainitut pienen eroavaisuudet laskennassa eri

tahojen (ja eri nimitysten) johtuvat esim. allaolevista

tekijöistä:

-Otatetaan tai ei oteta mukaan rahoitustuottoja (yleensä

rahoitustuotot kokonaistulokseen nähden niin pieni

erä että tällä ei yleensä ole

merkitystä)

-Lasketaan vuoden aloittavan taseen mukaisella sijoitetulla

pääomalla tai vuoden keskimääräisen

sijoitetun pääoman mukaan (normaalistihan

yhtiön tase ei vuoden aikana niin valtavasti muutu

joten tälläkin on merkitystä vain silloin

jos yhtiö esim. kasvattaa tasettaan kovasti vuoden

aikana)

-Joskus myös sijoitetun pääoman tuotto

lasketaan vasta verojen jälkeen eli liikevoitosta

vähennetään verot - tämä on

tosin aika harvinaista (tässä tapauksessa

ero on tietysti veroprosentin suuruinen eli jos yhtiön

sijoitetun pääoman tuott olisi ennen veroja

vaikkapa 20%, niin verojen jälkeen se olisi 26%:n

veroasteella tietysti noin 15% - jos oletetaan että

yhtiöllä ei ole yhtään velkaa joka

tietysti velan verohyödyn verran sitten pienentää

veroja)

Esimerkiksi Wikipediassa näyttää olevan

suomenkielinen

artikkeli sijoitetun pääoman tuoton laskemisessa

ja siinä siinä lukua kutsutaan ROCEksi

ja se lasketaan aloittaen nettotuloksesta - lisäämällä

siihen korot eli mennen ylhäältä alaspäin

kun yllä minä taas esitän yksinkertaisempaa

tapaa, jossa otetaan suoraan liikevoitto. Erona näillä

menetelmillä on lähinnä verot, koska

tuossa Wikipedian artikkelissa ei ainakaan ole mainittu

että lukuun lisättäisiin korkokulujen

ohella takaisin myös verot. Koko pääoman

tuottoasteen (ROA) osalta WIkipediassa näyttää

ainakin nyt (8.8.2006) olevan virhe, koska siinä

puhutaan vain nettotuloksesta ja sijoitetun pääoman

tuotto on luonteeltaan aina erä jossa otetaan tulos

mukaan laajemmin (korot mukana) eli joko suoraan liikevoitto-tasolta

tai verot tms. varsinaiseen liikevoimintaan suoraan

liittymätön erä huomioiden.

ROI-% ja ROE-%

Lähellä ROI:ta on tietysti myös ROE-%

eli oman pääoman tuotto (Return on Equity),

mutta siinä tuottoa ei lasketa kokonaispääomalle

vaan pelkälle omalle pääomalle ja siksi

se on jo tulkinnaltaan hieman erilaisempi kuin yllämainitut

eri "ROI:n variaatiot" ja toisaalta ROE-% voi

poiketa ROI-%:sta huomattavasti enemmän kuin mitä

nuo variaatiot normaalisti poikkeavat. ROE-% on niin tärkeä

luku että sille olemme pyhittäneet ihan oman

kappaleensa, joten esiteltäköön se siellä.

Monet tässä ROI.:lle esitety perusperiaatteet

toki pätevät ROE:nkin osalta ja usein nämä

luvut eivät valtavasti toisistaan edes numeerisesti

poikkea (korot, pääomarakenne ja verot eroittavat

mutta niiden vaikutushan ei välttämättä

ole hyvin tuottavien yritysten (ROI, ROE > 25%) osalta

ole valtavan suuri ja toisaalta näiden eri tekijöiden

vaikutukset voivat jopa osittain kumota toisiaan, joten

keskimäärin ROI-% ja ROE-% ovat kutakuinkin

samalla tasolla etenkin jos katsotaan suurempaa joukkoa

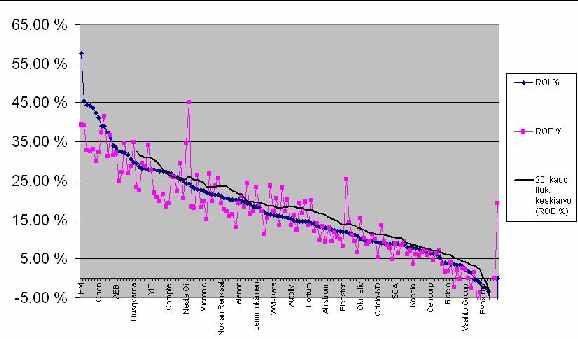

yrityksiä eli kuten allaolevassa kuvaajassa jossa

on suomalaisten ja ruotsalaisten listayhtiöiden ROI-%-luvut

(siniset neliöt) esillä järjestyksessä

siten että kunkin yhtiön kohdalla on myös

vastaava ROE-%-luku (violetit neliöt). ROE-luvuista

on allaolevaan kuvaan merkitty liukuva keskiarvo, jotta

niiden satunnaisvaihtelu on saatu kuriin ja nähdään

paremmin miten ROI-% ja ROE-% -luvut korreloivat tässä

tapauksessa keskenään. Ja kuten tuosta liukuvasta

keskiarvosta näkyy, niin ROE-% on tässä

tapauksessa ollut keskimäärin hiukan suurempi

kuin vastaavan yrityksen ROI-%, mutta käytännössä

ero näiden kahden luvun välillä on ollut

hyvin pieni ja toisaalta korrelaatio erittäin suuri.

Sijoitetun pääoman tuottoon (ROI) verrattuna

oman pääoman tuotto (ROE) on vielä lähempänä

sijoittajan pääoman tuottoa, koska siinä

ovat mukana sekä velan vipuvaikutus omistajalle sekä

verot. Toisaalta juuri näiden kahden tekijän

takia ROI-% nimenomaan kuvaa paremmin todellista liiketoiminnan

kannattavuutta eli jos tarkoitus on ensin arvioida yhtiöiden

liiketoimintaa niin ROI-% on parempi valinta ja jos taas

halutaan nimenomaan mittari joka pitkällä aikavälillä

korreloi parhaiten osakekurssin kehityksen kanssa niin

kannattaa valita ROE-%. Olkoon kuvitteellisessa esimerkissä

yrityksen ROI-% vaikkapa 30%. Tällöin yrityksen

ROE-% voi olla esim. 40%, 30% tai 20% riippuen veroasteesta,

satunnaisista tuotoista, vallitsevasta korkokannasta ja

etenkin yhtiön omavaraisuusasteesta (eli siitä

kuinka velkaantunut yhtiö on). Yhtiön ROE-%

voi myös vaihdella näistä tekijöistä

johtuen vaikka yhtiön todellisessa liiketoiminnassa

eli varsinaisen liiketoiminnan allaolevassa kannattavuudessa

ei tapahtuisi mitään muutosta. Juuri tästä

syystä ROI-% on parempi mittari jos haluat seurata

mitä yhtiön liiketoiminnan kannattavuudelle

todella tapahtuu. Tosiasiahan on että liiketoiminnan

kannattavuus on kuitenkin loppujen lopuksi se tekijä,

joka antaa suuret linjat myös osakkeen kurssikehitykselle

eli esim. omavaraisuuden vaihtelujen aiheuttamat pienet

vaihtelut ROE-%:ssa eivät pitkällä aikavälillä

yleensä paljon merkitse. Oman pääoman tuotosta

eli ROE-%:sta kerrotaan omalla sivullaan erikseen enemmän.

Pääperiaatteissaan ROE-% on ROI-%ia hiukan pienempi

koska ROE lasketaan verojen jälkeen, mutta siitä

huolimatta ROE nousee usein käytännössä

myös ROIn ohi koska koska esim. satunnaiset tuotot

näkyvät usein ROE:ssa mutta eivät ROIssa.

Toisaalta ROE voi nousta ROIn yläpuolelle myös

velan vipuvaikutuksen takia. Velan vipuvaikutuksella tarkoitetaan

sitä että jos osa yhtiön liiketoiminnasta

on rahoitettu velalla (kuten yleensä on), niin koska

velalle maksetaan aina kiinteätä korkoa (joka

terveessä tapauksessa on tietysti paljon vähemmän

kuin minkälaista pääoman tuottoa itse liiketoiminta

tuottaa), niin tällöin oman pääoman

rahoittajat eli omistajat pystyvätkin saamaan yrityksestä

suurempaa nimellistä tuottoa kuin mitä itse

liiketoiminta tuottaakaan. Eli jos liiketoiminnan tuotto

eli ROI-% on vaikkapa 20%, niin velan vipuvaikutuksen

avulla oman pääoman tuotto voikin kohota vaikkapa

25%:iin silloin kun yhtiöllä on velkaa.

|